法律Q&A

- HOME

- 法律Q&A

法律Q&A

Q1.内容証明郵便とは?

内容証明郵便とは郵便の一種であり、法的トラブルの解決手段として用いられ、またトラブルの予防にも効果的です。

普通の手紙なら相手が受け取ったかどうか証明が難しく、言葉なら言った言わないの問題が起こります。

内容証明郵便は郵便局がその手紙を保存し、その手紙を相手方に届けたことを証明します。

内容証明郵便は法的な拘束力はありませんが、相手に心理的効果を与えるものであるので、弁護士は頻繁に活用します。

また内容証明郵便は相手方への宣戦布告にみあたりますので、使い方を間違えるとさらに大きなトラブルへと発展する可能性もありますので、内容証明集便の利用には注意も必要とされます。

内容証明郵便に関してさらに詳細をお知りになりたい方は、どうぞお気軽にお問い合わせください。

Q02.クーリングオフとは?

訪問販売などで契約をして商品を購入した後に、一定期間無条件で契約を法的に解除できることを称してクーリングオフといいます。

たとえば、訪問販売で売買契約を結んだけれども、次の日に買わなきゃよかったと思ったときに、8日以内であるならば無条件で解約できます。

また解約する時に解約理由を伝える必要はなく、あくまで無条件での解約をすることができます。

注意しなければならないことに、すべてのものにクーリングオフが適用されるわけではありません。

通信販売のように適用除外の契約もあり、多くの通信販売会社では法的なキャンセルではなく、独自に返品の契約を設定している業者が多いようです。

また販売方法によってはクーリングオフの期間がそれぞれ設定されています。

クーリングオフに関しての注意点として、必ず書面で通知することです。

さらに証拠として残る内容証明郵便で送ることが確実です。

業者に口頭で伝えた場合、後からトラブルになることが多いので気をつけてください。

クーリングオフは発信主義が適用されます。

発信主義とはクーリングオフの書面が業者に到達した時点でなく、書面を発送した時点でクーリングオフの期間内であれば有効です。

高齢化社会が進み、、訪問販売でのトラブルは益々社会問題化して来ています。

クーリングオフは私たちの生活と密着した問題であり、知識として知っておくべき重要な内容です。

Q03.改正貸金業法とは?

通称改正貸金業法とは平成18年12月に改正された“貸金業の規制等に関する法律等の一部を改正する法律案”のことです。

その主な内容としましては、

1.金利についてはグレーゾーン金利である年29,2%(出資法)が廃止され、出資法上限金利を20%に引き下げられ、これに違反すれば5年以下の懲役、若しくは1,000万円以下の罰金に処せられ、または併科されますが、業者が年109,5%(閏年は109,8%)を超える場合の罰則が5年が10年に、1,000万円が3,000万円となります。 ※出資法とは「出資の受入れ、預り金および金利等の取締りに関する法律」です。

2.貸金業者としての最低純資産額が5,000万円以上が必要となりました。(NPOバンクなどは500万円以上となっています。)

3.総量規制と呼ばれるもので、平成22年6月より50万円以上の貸付の又は総借入残高が100万円以上となる場合には、年収の3分の1を超えて貸付けることは禁止されます。

Q04.連帯保証人とは?

私たちの生活のあらゆるシーンで保証人を求められる場合があります。

車の購入や住宅ローンの契約をする時、また出産で入院する時に保証人を求めてくる病院もあります。

連帯保証人とは本人が弁済能力が無い時に、二次的に支払い義務が生じてくるものであります。

つまり連帯保証人は本人と連帯して弁済をする義務が生じることになります。

そうゆう訳で、本人が車を購入した時に連帯保証人になった場合、連帯保証人自身も車を購入したということにみなされます。

気軽に連帯保証を引き受けたために、後に大きなトラブルになる事件が後を絶ちません。

以前は保証契約に関して規定はありませんでしたが、安易に保証人を引き受けることを防ぐために、平成16年に民法第446条が改正され、書面または電磁的記録でしなければ効力が発生しないとされました。

日常生活の中で、保証人になることを依頼されることも多いと思われますが、そのような場合、その保証がどのようなものであるかしっかり確認することと、不明な点がある場合には即断せず、一度弁護士等の専門家に相談することをお勧めします。

Q05.ブラックリストとは?

債務の支払いが滞った場合、「ブラックリストに載ってしまう」という話を聞いたことがあると思います。

このブラックリストとは、法律用語ではありませんし、金融業界においても、ブラックリストというリスト自体が存在するわけでもありません。

一定期間支払が滞ったり、破産したりした場合、その事故情報が信用情報機関に登録されてしまいます。

この事故情報が登録されている状況を、「ブラックリストに載っている」と表現しているのです。

さて、ブラックリストに載ると、当然ながら新たな借り入れができません。

新規にローンを組むことも、クレジットカードを作ることもできません。

ブラックリストへの事故情報の登録期間は、信用情報機関により区々ですが、概ね5年間の信用情報機関と10年間の信用情報機関に分かれるようです。

自らがブラックリストに登録されているかもしれないとご不安な方は、信用情報機関に対して開示請求をすることによって確認が可能です。

該当の有無及びその内容につき、書面で開示を受けることができます。

各種信用情報機関により手続き(必要書類・手数料)が異なりますので、事前に確認されることをお勧めします。

全国銀行個人信用情報センター(KSC) http://www.zenginkyo.or.jp/pcic/ 株式会社シー・アイ・シー(CIC) http://www.cic.co.jp/ 株式会社日本信用情報機構(JICC) http://www.jicc.co.jp/

なお、身に覚えのない延滞情報が登録されているため、住宅ローンが組めないといったご相談も時折いただきます。詳しいご事情をお聞きして対策を検討する必要がありますので、当事務所までご連絡ください。

Q06.介入通知(受任通知)とは?

貸金業者や債権回収会社からの督促に困り果てて当事務所へお越しいただく方は非常に多いのですが、そのような督促(電話・FAX・訪問等)をストップさせる仕組みにつきご説明します。

弁護士に債務整理の事件を正式に依頼されますと、弁護士は即座に債権者に対して介入通知(受任通知)を送ります。この介入通知には、単に債権者に対して事件の受任をしたことを通知するだけではなく、貸金業者や債権回収会社からの直接の取り立てをストップさせるという効果があります。

法的な根拠ですが、貸金業者に関しては、貸金業法21条1項9号が、「債務者等が、貸付の契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士もしくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があった場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること」を禁止しています。

これに違反した場合は、2年以下の懲役、300万円以下の罰金、あるいはその両方の刑罰を科すものとされており(47条の3第3号)、刑罰による制裁が法律により規定されています。また、業務停止や貸金業登録取消といった行政処分の対象となる場合もありますので、貸金業者にとっては、こちらのほうが深刻なダメージとなるでしょう。貸金業者ではない債権回収会社(サービサー)に関しても、類似の規定がいわゆるサービサー法により定められています。

このように、弁護士が介入通知(受任通知)を送ると、貸金業者やサービサーからの督促はピタリとストップします。これにより皆さん一様に安堵され、請求に怯えて精神状態が尋常でなくなっていた方も、ひとまずは落ち着いて冷静さを取り戻すことが可能となります。

以後は債権者への支払も必要なくなりますので(逆に、支払うと偏波弁済となり免責不許可事由になるため注意が必要です。)、落ち着いて申立へ向けた準備に着手することができます。

なお、介入通知により法的に取り立てを停止させることができるのは、貸金業者とサービサーのみです。したがって、個人の債権者は介入通知を受けたとしても取り立てをすることが可能です。 また、制限されるのは、上記のとおり、訪問やFAX等に限られますので、訴訟を提起することは制限されません。

したがって、介入通知により、毎日あった電話がかかってこなくなり安心してしまい気持ちが大きくなって、弁護士から依頼を受けていた資料の収集等を放置して相当期間が経過してしまって、ある日突然債権者から訴訟を提起され、青ざめて弁護士に連絡をするといった方がおられます。給与債権を差し押さえられたりすると、生活自体が突如に苦しくなるのはもちろんのこと、その後の申立手続自体も方針転換を迫られる事態となってしまうことがありますので、取立てがストップしたからと言って油断は禁物です。

Q07.消滅時効とは?

長年支払っていなかった債務につき、突如債権者から督促が来たがどうすればいいだろうか、という内容のご相談を受けることがよくあります。 借入を行った時の住所からお仕事などで一時他へ移られ、また戻ってきたときなどにそのような通知が届いたりすることが多いようです。 このような場合、消滅時効の援用が可能な場合もありますので、不用意に債権者への支払を行うことは危険です。

消滅時効とは、債権者が債務者に対し請求等をせずに、法律で定められた一定期間が経過した場合に、債権者の法的な権利を消滅させる制度です。 すなわち、金融機関から借入をしたものの、5年間以上一切請求もされず、債務者の側においても一切返済をしていなかった場合、当該金融機関に対して消滅時効の主張をすると、その金融機関はもはや債務者に対して返済する旨請求することができなくなるのです。

それでは、どのようにして消滅時効を主張(法律用語で、これを「援用(えんよう)」といいます。)するのでしょう。特段その方法が法定されているわけではないのですが、援用したことを明確化して後々の証拠として保管するため、債権者に対して弁護士作成の内容証明郵便を送ることにより、消滅時効の援用を行うこととなります。

かかる通知を受けた債権者は、時効期間が完成していることを認めるのであれば、その後特に連絡はしてきません。内容証明発送後、大体3週間程度音沙汰がなければ、時効の完成を債権者が争わないという姿勢であろうことが推測されます。一方、時効中断事由(後述します。)が存在するとして、債権者が時効の完成を争う場合は、当該中断事由の存否につき攻防するか、あるいは中断事由の存在を認め、別途債務整理の手続きに進むこととなります。

ここにいう時効中断事由とは、請求、差押・仮差押・仮処分、承認です(なお、仮の中断事由として、催告というものもあります。)。詳しくはまた別の機会にご説明しますが、債権者としては、上記「承認」を得るため、「今払えるだけでいいから、とりあえず1000円でも入れてくれ。」といった話をしてくることがありますので、要注意です。

あなたがたとえ1000円でも返済してしまうと、それは承認したこととなってしまいますので、もはや消滅時効の援用ができなくなってしまいます。もし債権者からそのような申し入れをされている場合は、当法律事務所までご相談下さい。

ところで、消滅時効の完成にどれほどの年月が必要かといいますと、個人間の借入は10年ですが、サラ金やカード会社からの借入は5年で時効にかかります。 ただし、たとえ債権者が貸金業者であっても、すでに判決を取られている場合には、そこから時効が10年間延長されますので注意が必要です。

また、債権者が信用金庫、信用組合、農協、商工中金、労働金庫、住宅金融支援機構(旧住宅金融公庫)などの場合は、時効は5年ではなく10年となります。これは、信用金庫等は営利を目的とした組織ではないため、商事消滅時効(商法522条)の適用がないからです。

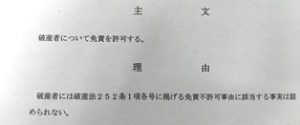

Q08.免責とは?

個人破産を申し立てる皆さんにとっては、免責を得られるか否かが最も重要な目的だと思われます。ここでは、免責制度について解説をさせていただきます。なお、免責は自然人についてのみ認められます。なぜなら、法人は破産を解散事由としているため、清算が結了すると法人は消滅し、免責制度を必要としないからです。法人の代表者の方が破産を検討する際、法人の債務を代表者が個人保証している場合がほとんどですので、そのようなケースの場合も当事務所へご相談下さい。

まず、免責許可の申立は、破産手続開始の申立があった日から破産手続開始の決定が確定した日以後1か月を経過するまでの間にすることができます(248条1項)。もっとも、先述したとおり、自己破産の申し立ての場合は、免責を受けることを主たる目的とすることがほとんどですので、債務者が破産手続開始の申し立てをしたときには、反対の意思を表示しない限り、当該申立と同時に免責許可の申立をしたものとみなされます(同条4項)。

免責許可の申立があったときは、裁判所は、免責許可の決定をすることの当否につき、破産管財人及び破産債権者について意見を述べることができる期間を定め、公告及び知れたる破産債権者等への通知を行います(251条)。

管財事件の場合、管財人は、免責不許可事由の有無又は裁量免責の判断に当たって考慮すべき事情につき調査し、その結果を書面で裁判所へ報告します(250条1項)。破産者はこの調査に協力する義務を負い、これを拒んだり虚偽の説明をしたときには免責不許可事由とされてしまいますのでご注意下さい(252条1項8号)。 さて、気になる免責許可決定が出るか否かですが、破産法は、免責不許可事由(252条)の存否につき審理をし、当該事由がない限り、免責が許可されるという建前を取っています。

もっとも、免責不許可事由があっても、裁判所は、破産手続開始の決定に至った経緯その他の一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができます (252条2項)。これを裁量免責といいます。

免責不許可事由で多いのは、やはり「浪費又は賭博」(252条1項5号)です。たとえば、事業がうまく行かずに収入が減少した後も生活水準を落とせず(あるいは家族に収入減の事実を説明できず)現実の家計に見合わないレベルの生活をしている場合に「浪費」行為を行っていることになってしまう可能性はありますし、

あるいは、負債の穴埋めのためにギャンブルで一山当てようと考える方もおられます。なお、ギャンブルには、競馬やパチンコはもちろんのこと、「宝くじ(toto等を含む。)」も継続的に長期に渡り多額の金銭を投じている場合には該当しますのでご注意下さい。

その上で、自身が裁量免責を得られるか否かですが、当事務所では、依頼者の方から個別具体的な事情を詳細にお聞きし、免責不許可事由該当性は否定できないにしても、それが軽微なものにとどまる、あるいは債務が膨れ上がった経緯に照らしてやむを得ないと認められると裁判所に対して説得的に主張できるかにつき一緒に検討させていただきます。

場合によっては、裁判所から自筆の反省文の提出を求められることもありますし、裁判所への出頭を命じられることもあります。その際は、弁護士が反省文の書き方についてアドバイスさせていただきますし、裁判所にも付添で同行いたします。なお、当該債務の借入につき刑事事件になっているような深刻な状況の場合には、免責不許可決定が出てしまう可能性も高いです。

ところで、破産免責の理論的根拠については議論があるところですが、旧法下の判例は、誠実な破産者に与えられた特典という立場を採っていましたが(恩典説)、現行法においては、「債務者について経済生活の再生の機会の確保」(1条)を目的とした上で裁量免責制度を導入していることから、債務者の経済生活の再生のための手段を政策的に付与したものとの考え(政策説)が妥当だと考えます。

現代社会においては、様々な理由により借金を抱えてしまった方が無数におり、その方々がそれぞれに経済的再起更生を図ることは社会的にも非常に重要なことであると考えます。 以上のように、ストレートに免責不許可事由に該当する場合でも、破産者の方の真摯な反省が見られる場合には、裁量免責を得られることも不可能ではありませんので、神戸で昭和45年設立の当事務所にご相談下さい。